Világgazdaság

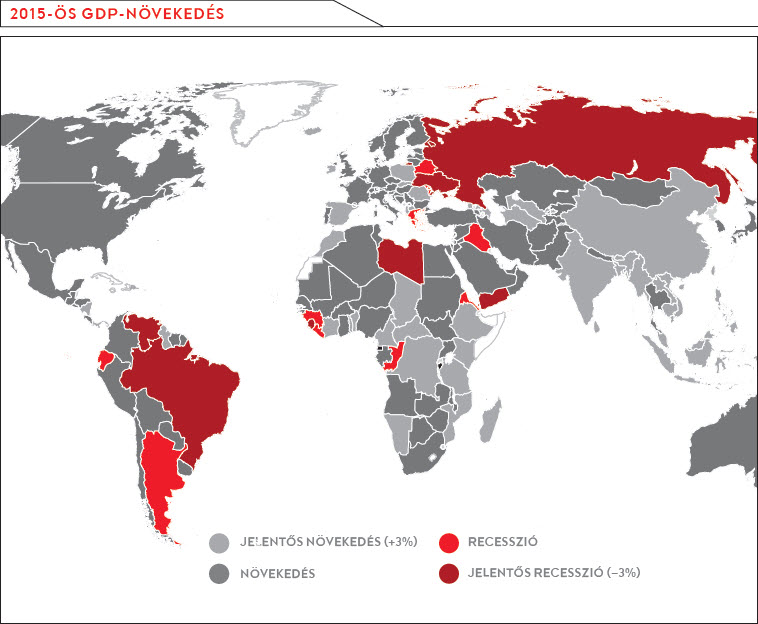

A világgazdaság növekedése csökkent 2015-ben a fejlődő országok lassulása miatt. A Nemzetközi Valutaalap (IMF) becslése szerint a világ GDP növekedése 3,1% volt, ez a legalacsonyabb a 2009-es válságév óta. Az elmúlt évtized legfőbb gazdasági motorja a kínai gazdaság volt, amely magasan tartotta a világ gazdasági növekedését. Azonban Kína a lassulás jeleit mutatja: az eddigi, beruházás-vezérelt növekedési modell a végéhez közelít, és továbbra is nyitott kérdés, hogyan fog végbemenni az átállás egy fogyasztás-vezérelt modellre. Kína 2015-ös hivatalos 6,9%-os növekedése továbbra is magas, azonban az 1990-es évek eleje óta ez a leglassabb növekedés. Ráadásul az ipari kibocsátás rosszabbul teljesít, mint az egész gazdaság.

Kína lassulása gondot okoz több fejlődő országban is, különösen az olyan nagy nyersanyag-exportálóknál mint Oroszország vagy Brazília, amelyek mély recesszióba süllyedtek. A következő térkép az IMF adatai alapján mutatja 2015 GDP növekedését a világban. Látható, hogy a nyersanyagot (a kőolajat és földgázt is beleértve) importáló országok jártak jól a Kína lassulása miatt csökkenő nyersanyagárakkal.

A fejlődő országok közül az Egyesült Államok kevésbé dinamikusan növekszik, míg az Európai Unió valamelyest jobban teljesít. Az Egyesült Államok ipari növekedése csökkent 2015-ben, azonban a munkanélküliség csökkenése tovább folytatódott. Az Eurozóna ciklikusan jó helyzetben van és ennek köszönhetően 2015-ben a gazdasági növekedés elérte az 1,5%-ot (az egy évvel korábbi 0,9%-ról). Azonban a növekedés strukturálisan továbbra is gyenge és az újabb monetáris lazítás program egyedül nem tűnik elégnek a növekedés jelentős felgyorsításához. Ezzel párhuzamosan a növekedés fellendülése, illetve a pénzügyi lazítás csökkentette a strukturális reformok iránti hajlandóságot. Továbbra is megoldatlan a hitelválság a periférián lévő országokban (például Görögországban), ráadásul az Európai Uniónak foglalkoznia kell még a keleti határainál kialakult új kihívásokon túl a bevándorlási válsággal is. Az Eurozóna kilátásait így továbbra is beárnyékolja a bizonytalanság, a lassú növekedés és a politikai megosztottság.

Nemzetközi olaj- és gázpiac

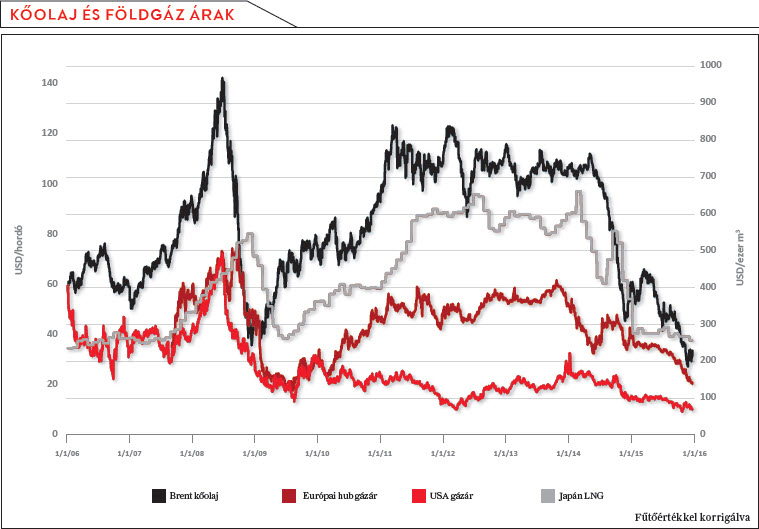

2015 legfontosabb eseménye minden bizonnyal a kőolaj árának további esése volt. Az esés két legfontosabb oka – az Egyesült Államok palaolaj-forradalma és a kínai gazdaság lassulása – továbbra sem tűnt el. A palaolaj-kitermelés rugalmasabbnak bizonyult eddig alacsonyabb olajárak mellett is, mint azt korábban a legtöbb szakértő előrejelezte: a kibocsátás csak az év második felében kezdett el enyhén csökkenni.

A globális túlkínálat 2015-ben is továbbfolytatódott, mivel a kínálat erősebben nőtt a keresletnél (napi 2,7 millió hordóval, szemben a napi 1,6 millió hordó keresletbővüléssel). A Brent típusú kőolaj átlagára 2015-ben hordónként 52 dollár volt. A kereslet relatíve nagymértékben nőtt, elérve a napi 94,4 millió hordó szintet (Nemzetközi Energiaügynökség), mivel az alacsony olajárak növelték a fogyasztást mind az OECD (napi 0,4 millió hordó növekedés az előző évhez képest) mind a nem-OECD országok körében (napi 1,2 millió hordó növekedés).

Az OPEC-en kivüli termelés 1,4 millió hordóval nőtt, amiből 0,8 millió hordó az Egyesült Államokból jött. Ezzel párhuzamosan az OPEC is növelte kitermelését: az 1,2 millió hordónyi növekmény főleg Szaúd Arábiából és Irakból került a piacokra.

A földgázárak mind a három regionális piacon csökkentek, és közelítettek egymáshoz. A cseppfolyós földgáz (LNG) árának csökkenése egyrészt az olaj árának esése miatt következett be (mivel a szerződések egy része az olajárhoz kötött), másrészt azért, mert a piacok már beárazták a közelgő túlkínálatot. A következő években ugyanis sok ausztrál illetve egyesült államokbeli LNG termelő fogja megkezdeni a termelést. Ezek a tényezők hatottak az európai gázár csökkenésére is.

Fenntartható fejlődés

2015 decemberében fontos nemzetközi klímaegyezményt írtak alá Párizsban. Más kötelezettségek mellett, majdnem minden ország beleegyezett, hogy közzéteszi saját klímacéljait mindig a következő 5 évre és minden egyes ciklus végén új, szigorúbb célokat fogalmaz meg. Annak ellenére, hogy az egyezmény jogilag nem kötelező, a következményei meghatározóak lehetnek a klímaváltozás elleni harcban. Úgy tűnik, a két legnagyobb kibocsátó, Kína és az Egyesült Államok is komolyabban veszik a klímaváltozás elleni harcot, ami a bilaterális megegyezésekben és a nemzeti programokban is meglátszik.

A politikai változásokon túl fontos technológiai előrelépések is történnek, amelyek hasonlóan fontosak a klímaváltozás elleni küzdelemben. A napenergia-cellák árai nagyjából 10%-al csökkentek évente az elmúlt években. Ha ez a költségcsökkenés folytatódik, a napenergia az egyik legolcsóbb áramtermelési móddá válhat a világ sok részén. Ezenkivül az akkumulátorok árai is gyorsan csökkennek, csökkentve az áram tárolásának költségét a rögzített felhasználásnál (például a megújulókból származó áram tárolása) és az elektromos autókban is.

Finomítás

A globális és európai finomításnak is kedvezett az alacsony olajár 2015-ben. Az alacsony olajárak fellendítették a keresletet, különösen a benzin esetében, így a finomítói marzsok is magasan alakultak az év során, illetve a finomítók saját felhasználása és veszteségei is csökkentek.

A strukturális problémák azonban továbbra sem tűntek el. Globálisan a finomítói üzletág is jelentős átalakuláson megy keresztül. Egyre több az olyan folyékony szénhidrogén, amely nem a finomítókon keresztül kerül a piacra, és továbbra is hatalmas kapacitások állnak kihasználatlanul, főként az OECD-országokban. Az európai finomítás különösen szorult helyzetben van. Egyfelől általában az európai kereslet kilátásai gyengék, másfelől viszont – az Egyesült Államokkal ellentétben – aránylag magasak az energiaköltségek.

Az alacsony olajárak elsősorban a benzin keresletét növelték világszinten, míg a gázolaj keresletbővülése nagyjából az elmúlt évek szintjén maradt. Ráadásul az elmúlt időszak magas marzskörnyezetében elhalaszthatják a finomítói bezárásokat, ami miatt tovább tarthat a finomítói túlkapacitás. Mindez a 2015-ösnél mérsékeltebb marzskörnyezetet jelenthet a következő években.

Kelet-Közép-Európa

Minden kelet-közép-európai (KKE) ország növelte GDP-jét 2015-ben. Azonban továbbra is markáns régión belüli különbségek vannak az utóbbi pár évben egyes dinamikus piacok (pl. Lengyelország) és a gyengébben teljesítő gazdaságok (pl. Horvátország) között. Az Eurozóna erősödése pozitívan hatott a KKE régióra is; azonban a nem-teljesítő hitelek magas aránya továbbra is negatívan hat a növekedési kilátásokra.

A viszonylag jó gazdasági növekedésnek köszönhetően a régiós üzemanyag-kereslet növekedett 2015-ben. Ráadásul ez folytatódhat 2016-ban is, hiszen az alacsony árak növelik a keresletet.

Magyarország

Magyarországnak nem sikerült a 2014-es különlegesen magas (3,7%) növekedést fenntartania, azonban a jelenlegi 2,7%-os növekedés továbbra is magas. Ez a növekedés elsősorban a magas Európai Uniós kifizetéseknek volt köszönhető. A középtávú gazdasági kilátások alacsonyabbak ennél a növekedésnél: az államadósság és az állami kiadások továbbra is magasak, és nyomott a banki hitelezés.

A dízel-kereslet 8%-kal, a benzinfogyasztás pedig 3%-kal nőtt 2015-ben, köszönhetően az alacsony olajáraknak, az aránylag magas GDP-növekedésnek és a nemzetközi fuvarozásból származó megnövekedett keresletnek.

Horvátország

A horvát gazdaság 1,8%-kal nőtt 2015-ben, mely az első növekedés 2008 óta. A növekedés legfontosabb okai a nagy európai uniós piacokhoz való hozzáférés, az Eurozóna növekedése, az alacsony nyersanyagárak és különböző szabályozási változások, mint például a jövedelemadó csökkentése 2015 elején. Azonban a struktúrális problémák továbbra sem oldódtak meg: a munkanélküliség továbbra is magas (annak ellenére, hogy 2015 végén 2011 óta először kezdett el nőni a foglalkoztattság) és az államháztartási hiány, valamint az állami eladósodottság továbbra is annyira magas, hogy további gazdaságpolitikai változásokra van szükség.

A benzinkereslet 2%-al csökkent 2015-ben, míg a dízelfogyasztás 3%-al nőtt 2015-ben.

Szlovákia

Szlovákia a gazdasági válság óta megszorító intézkedések és nagyszabású reformok mellett egyensúlyba hozta az állami költségvetést is. Ezeknek köszönhetően 2015-ben 3,5%-os GDP növekedést ért el (Eurostat). Azonban a munkanélküliség továbbra is magas, 11,5% maradt. 2015-ben a szlovák benzinfogyasztás 1%-kal, a dízelfogyasztás pedig 8%-kal nőtt, főként a kedvező gazdasági környezetnek, illetve az olajárak csökkenésének köszönhetően.